Algodession è un algoritmo nato da un processo di destrutturazione del precedente algoritmo (Algotrend) perché occorreva:

1. ricercare l’efficienza anche su altri profili di rischio diversi da quello determinato ex post dal nostro Trendfollowing (volatilità 7% circa);

2. ricercare performances che andassero oltre le frontiere efficienti generate dalle asset class statiche;

3. non perdere l’efficacia random che genera oggi Algotrend sulle simulazioni random.

Ad oggi il punto 1 è stato ampiamente soddisfatto dalla diversificazione delle strategie, abbinando il nostro Trendfollowing alle due asset class principali (azionario e/o obbligazionario globale) per uniformarsi alla Mifid. Tuttavia questa soluzione, pur soddisfacendo le esigenze Mifid, genera una perdita di Alfa inevitabile che si evidenzia maggiormente per portafogli che si discostano in maniera significativa da esigenze d’investimento abbinabili a volatilità 7% ed inoltre per portafogli con volatilità da 7% in su con la diversificazione delle strategie (Mix Trendfollowing + Azionario 100%) non è possibile ottenere una performance maggiore di quella registrata dal mercato azionario globale.

Le nostre ricerche pertanto si sono focalizzate alla realizzazione di un algoritmo diverso per tipologia di segnale che consentisse non solo di mantenere l’alfa generato su qualsiasi livello di rischio ma che consentisse, come obiettivo del punto 2, di ottenere nel suo profilo di rischio più alto rendimenti superiori a quelli potenziali del mercato azionario globale.

Poiché l’alfa generato da un segnale tipicamente ibrido (compreso tra 0 e 100%), deriva principalmente dalla rotazione dei mercati e dalla variazione dell’asset in cui la peculiarità dell’algoritmo consente di controllare maggiormente il rischio gestionale che genera qualsiasi modello quantitativo, ne scaturisce che una performance conseguita in tale maniera, essendo una risultante del controllo di questo rischio, non avrebbe potuto soddisfare le esigenze del punto 2. Le ricerche di questi anni ci hanno indirizzato verso una struttura del segnale di trading estremo in cui la scommessa vinta nei test era evitare il maggior numero di falsi segnali proprio nel suo terreno più ostico rappresentato da segnali estremi, cercando di massimizzare a sua volta l’efficienza del timing di ingresso. Siamo riusciti nei test a realizzare un alfa resiliente in tutti i profili di rischio ed in particolare il suo profilo più rischioso con volatilità 11% ha generato un rendimento annualizzato di quasi 11% superando nettamente il rendimento del 100% azionario globale.

L’ultimo passo da compiere era verificare le caratteristiche di efficacia di questo nuovo algoritmo anche su Random. Ci siamo posti come obiettivo di ottenere su Random risultati non meno efficienti di quelli generati su Random dal nostro attuale algoritmo. Infatti il rendimento reale ottenuto, di poco superiore all’8% con volatilità di 7% e alfa di 4% con probabilità di successo annuale del 70%, già era stato corroborato da migliaia di simulazioni random in cui l’attuale modello, generando efficacia random ed alfa nullo, ha dimostrato di non subire in maniera certa l’andamento del mercato nelle sue fasi random. Questa sostanziale differenza in termini probabilistici tra random e reale ha dimostrato che i mercati non sono random ma caratterizzati da trend chiari e decisi per la maggior parte del tempo.

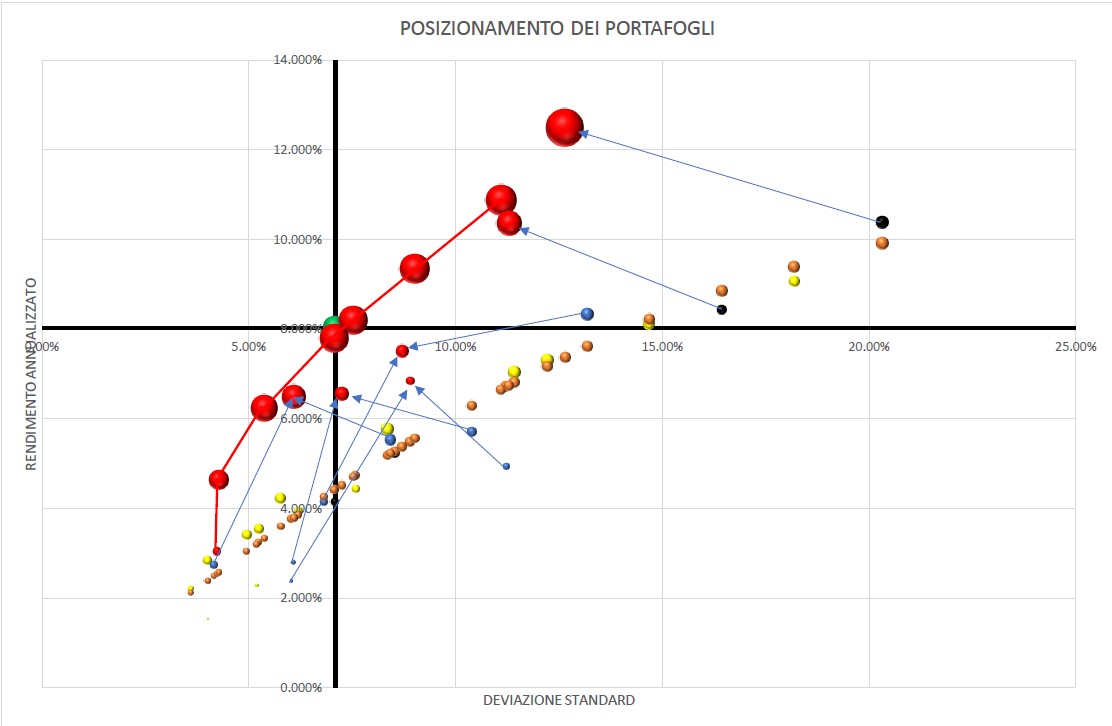

Nel grafico seguente potete riscontrare il posizionamento della frontiera efficiente descritto dai pallini di colore arancione. I pallini neri rappresentano il posizionamento del mercato azionario globale e del mercato azionario americano.

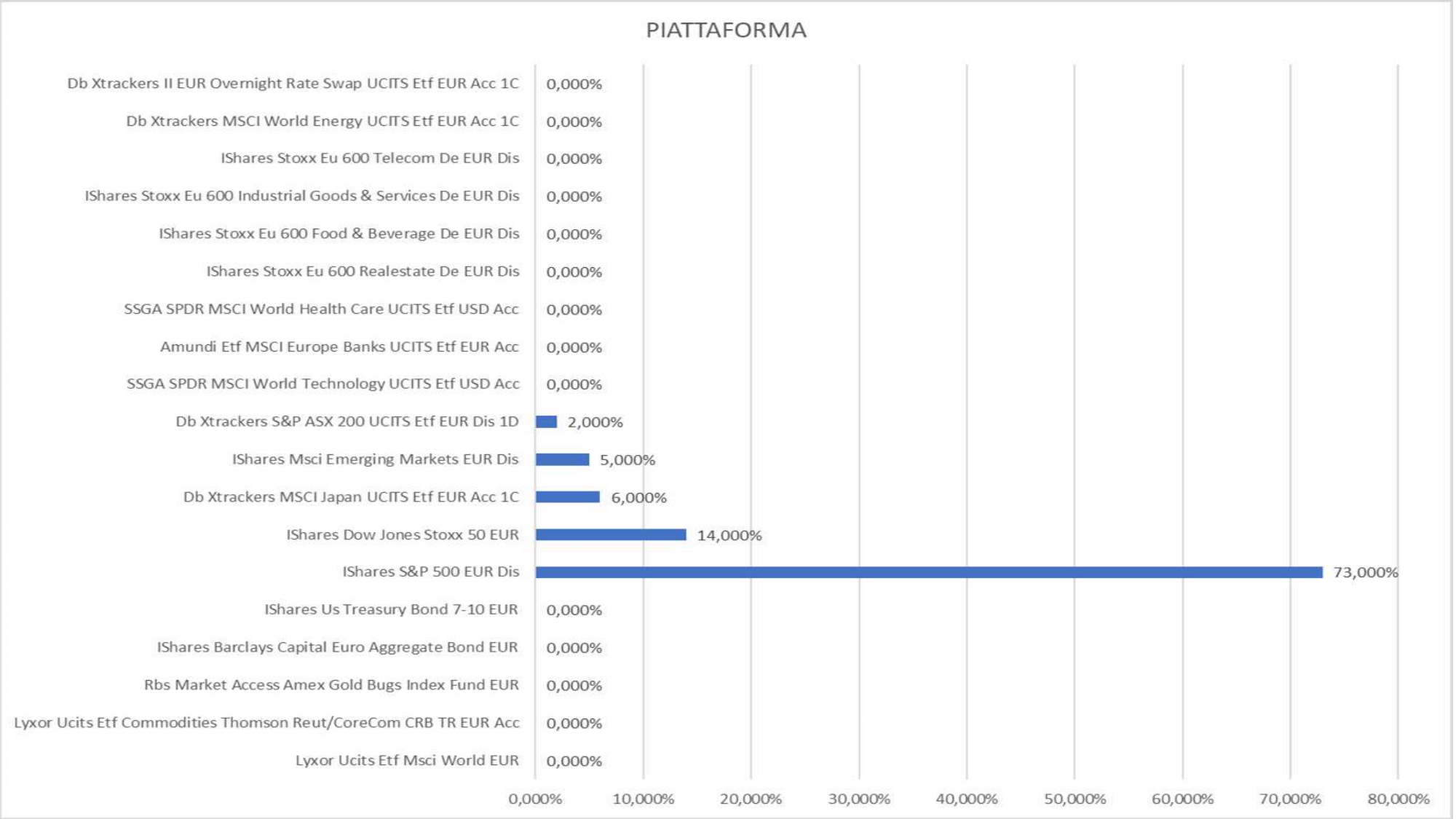

La Piattaforma scelta per lavorare il nuovo algoritmo Algodession è la seguente:

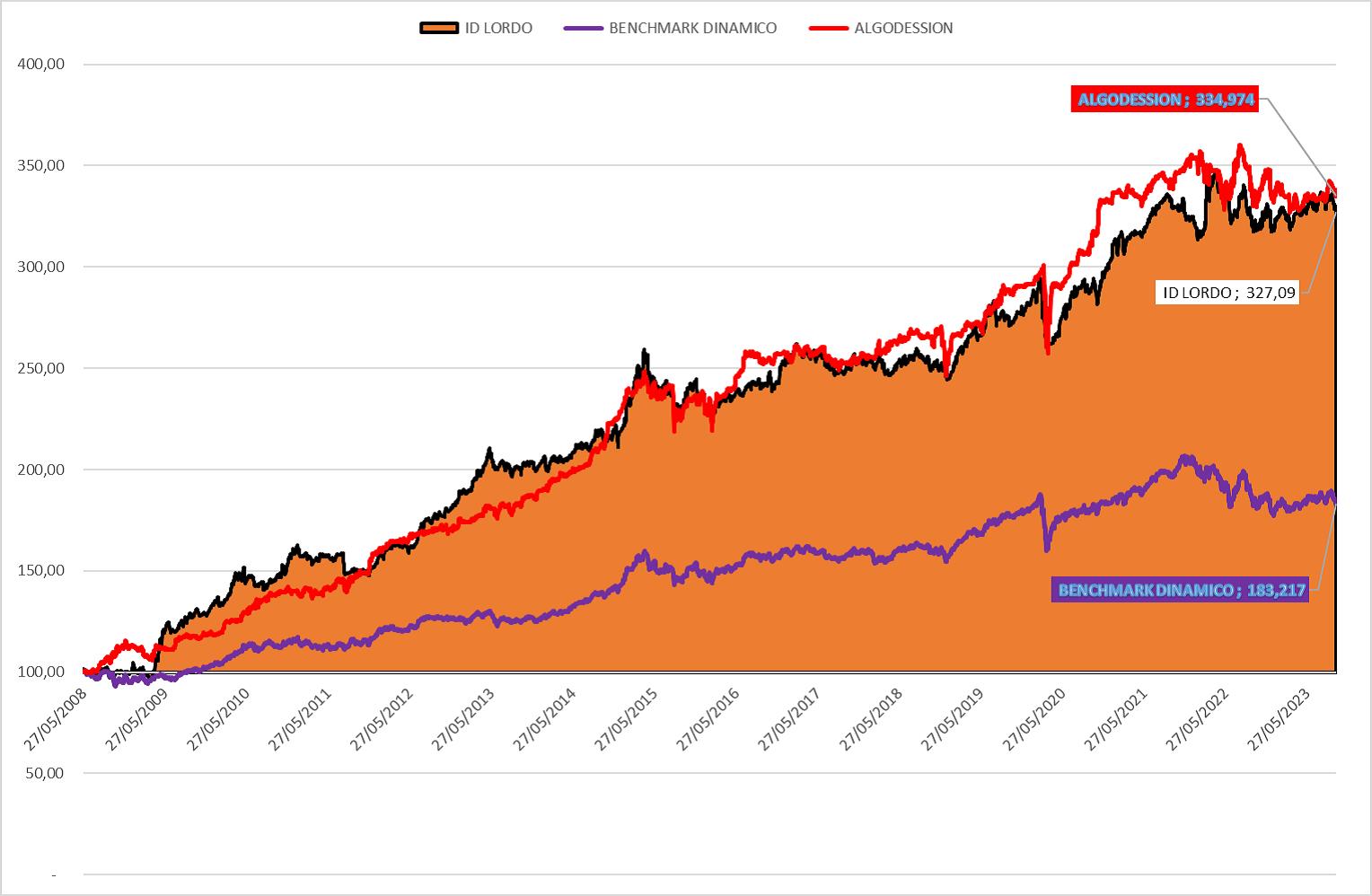

Testando il nuovo algoritmo con piattaforme diverse in termini di volatilità si sono ottenuti rendimenti di alfa non solo ampiamente positivi ma stabili e questo è giustificato dal fatto che se i segnali generati da una piattaforma x sono mediamente vincenti, lo saranno anche in piattaforme diverse per percentuale di composizione di attivi proprio perché gli attivi sono comunque sempre gli stessi. Il grafico sopra esposto individua sull’origine degli assi il posizionamento del nostro attuale trendfollowing. I pallini di colore rosso sono tutti i portafogli generati dal nuovo algoritmo Algodession su tutti i principali profili di rischio e utilizzando come piattaforme anche le composizioni di portafogli Lazy. I pallini azzurri identificano il posizionamento di portafogli Lazy o statici. Peraltro questo nuovo algoritmo rende l’operativita’ ancora più semplice in termini di fruibilità e movimentazione, in cui al massimo sono presenti solo 8 ETF di cui 5 azionari geografici e due obbligazionari più un ETF di liquidità. Il grafico seguente confronta il portafoglio reale di Investimenti Dinamici con quello generato dall’algoritmo Algodession con piattaforma azionaria al 65%, quella maggiormente correlata per rischio al nostro attuale portafoglio dinamico. Praticamente si sarebbero ottenuti risultati simili con filosofie diverse, segnali completamente diversi, ma con un andamento più stabile registrato da Algodession.

Le simulazioni random (ben 194.792) ci dicono che questo nuovo algoritmo ha generato sul random efficacia annuale pari ad oltre il 51% con un alfa annualizzato di quasi un punto percentuale, soddisfacendo pienamente l’esigenza del punto 3, anzi migliorando le nostre aspettative. Su 56.190 simulazioni su indici azionari reali l’efficacia annuale sale al 65% con alfa annuale considerevole che sfiora il 5% annuo mentre su 44.952 simulazioni reali di portafogli l’efficacia annuale del modello sale addirittura al 75% mantenendo l’alfa a quasi il 5%.

Dal 27 maggio 2008 al 5 ottobre 2023 l’efficacia su reale sia su singoli indici azionari che su portafogli è stata del 100%.

I test eseguiti hanno dimostrato in maniera inequivocabile come i mercati siano random per circa il 15% del tempo e che quindi i mercati nella loro globalità non siano random.

I test random tuttavia servono per comprendere come e quanto i modelli possano soffrire gli andamenti random del mercato che, per quanto siano rari, a volte generano danni enormi in termini di falsi segnali.

In ogni invenzione che conta la differenza la fa non solo la ragione, più o meno tutti siamo razionali quando ci applichiamo, ma l’intuito e l’ispirazione. Questi ultimi provengono dall’interno di ciascuno di noi ma sono manovrati da momenti di sincronicità totale. Alla fine di una invenzione si raggiunge una pace indefinibile. Algodession viene ultimato in un periodo magico tra due parentesi a me molto care la nascita di Alessio e la futura nascita di Diego da qui a breve, i più piccoli tra i miei adorati nipotini.

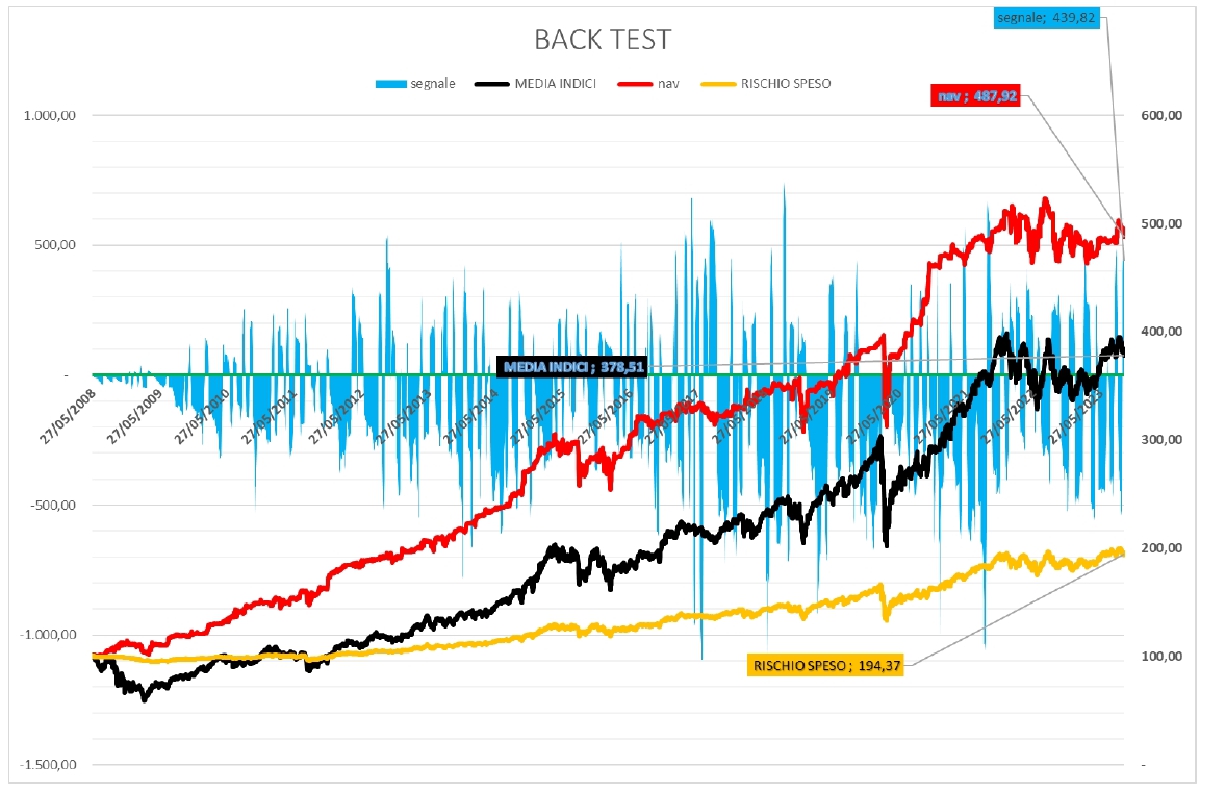

Di seguito il grafico con i risultati per una piattaforma 100% azionaria:

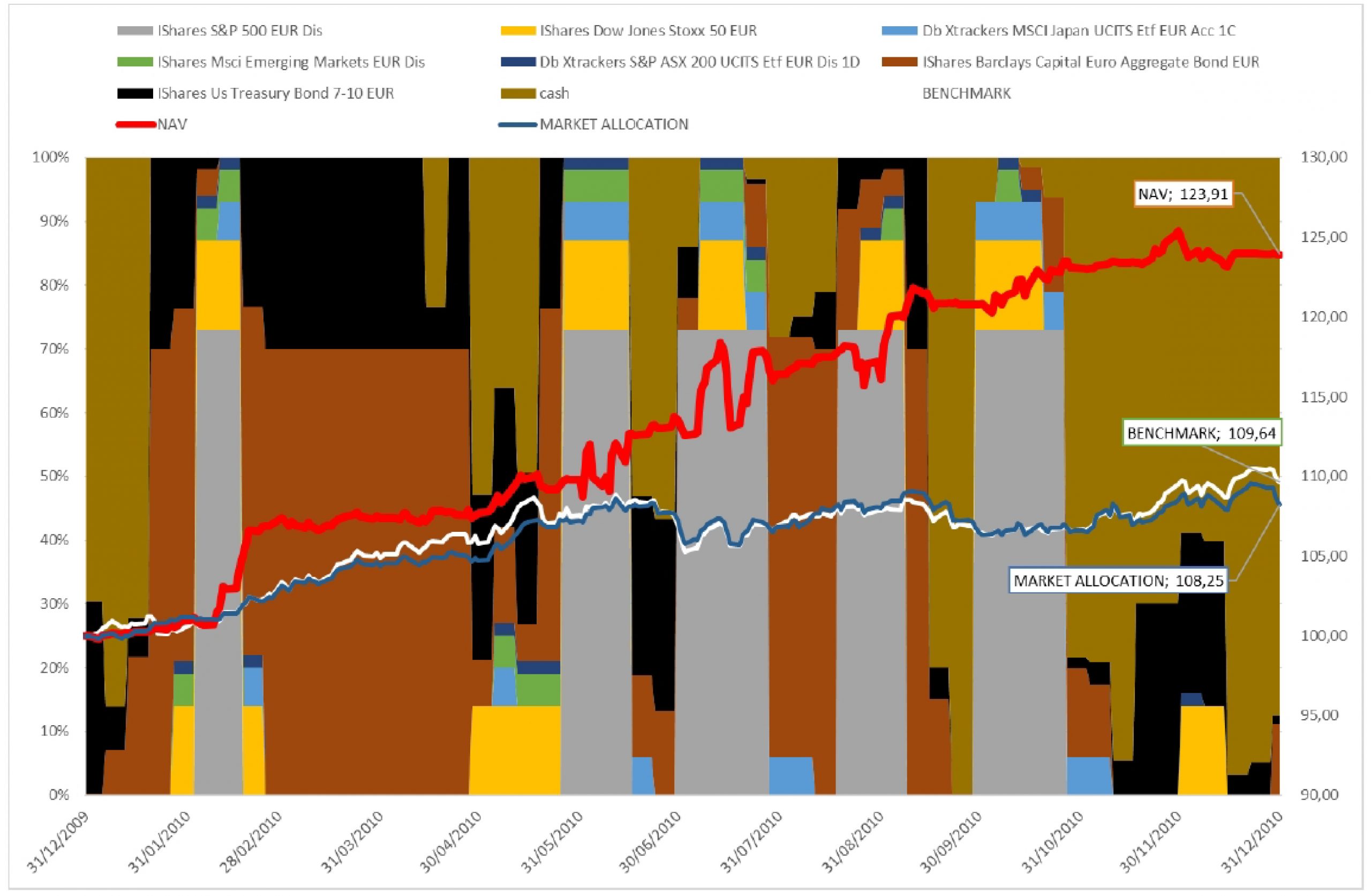

e qui di seguito, solo a titolo di esempio, l’andamento annuale, riferito all’anno 2010, con le relative movimentazioni:

Altri articoli dal blog di Investimenti Dinamici

Il costo di un investimento fa aumentare il rischio?

TUTORIAL INVESTIMENTI DINAMICI – CRITERIO EFFICACIA E PIANO SMART