finanza / fintech / Principale / rating portafoglio / Ricerca in materia di investimenti / Servizi finanziari 16 Maggio 2024

Vi siete mai chiesti il motivo per il quale la deviazione standard è il parametro di rischio più utilizzato dal mondo del risparmio gestito?

Quando si applicano delle strutture commissionali importanti ad un portafoglio la deviazione standard non cambia e quindi il problema in ambito Mifid non esiste per i venditori di portafogli costosi.

Purtroppo quando si applicano commissioni o parcelle quello che cambia per un investitore sono altri parametri certamente più rappresentativi del rischio come il drawdown massimo, l’Ulcer Index o le probabilità annuali di avere rendimenti positivi.

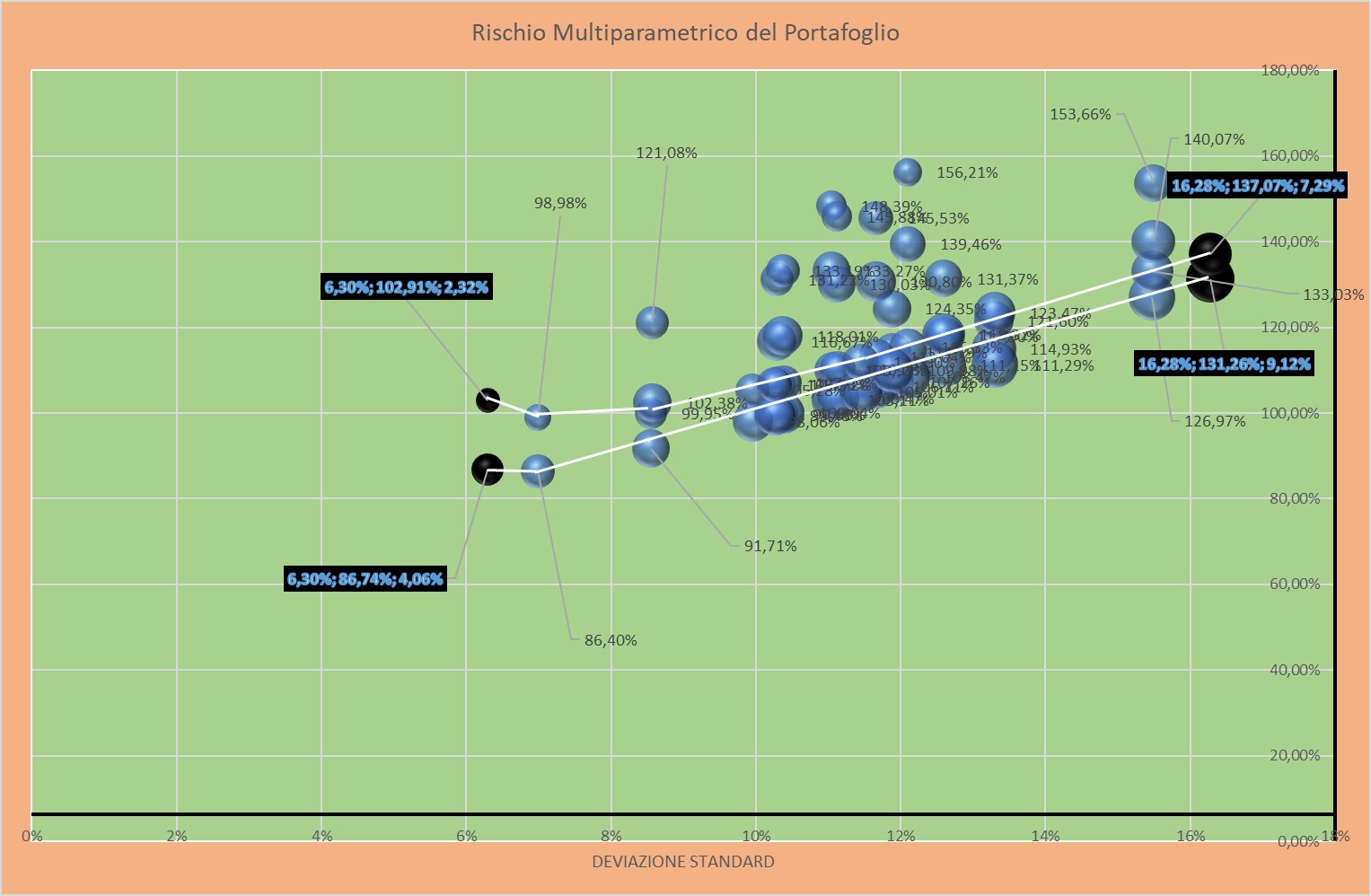

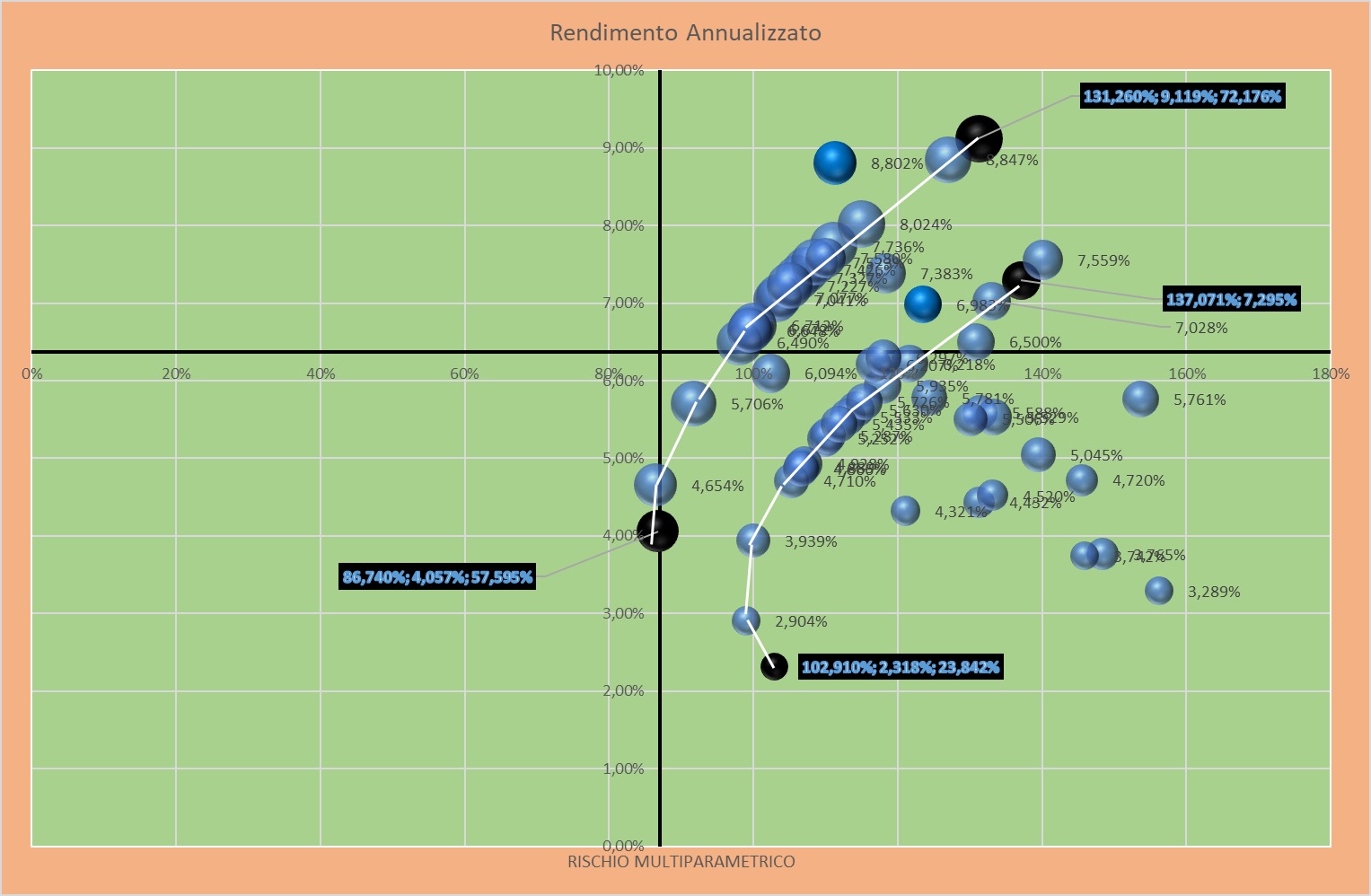

Se includiamo anche questi parametri di rischio oltre alla deviazione standard in un parametro che possiamo definire rischio multiparametrico possiamo constatare come le due frontiere (una priva di costi aggiuntivi, l’altra con costi di 1,7% l’anno) che legano deviazione standard al rischio multiparametrico divergano sempre più per volatilità inferiori a testimoniare come i costi incidano sempre, ma sempre più su portafogli maggiormente prudenti.

Se la Mifid imponesse di quantificare questi dati probabilmente non investirebbe nessuno.

All’aumentare del rischio multiparametrico (derivante da una struttura commissionale più alta) per ottenere la stessa performance del portafoglio privo di costi non rimane che:

👉 aumentare l’esposizione azionaria.

In alternativa bisogna accontentarsi di una minore performance.

Chiedere al cliente di aumentare l’esposizione azionaria, tuttavia, va contro i principi della Mifid.

La relazione rischio rendimento vale quasi sempre per strutture commissionali prive di costi, diversamente, con portafogli ad asset class statiche, vale la relazione che un costo fa aumentare il rischio multiparametrico e diminuire il rendimento, ma questo la Mifid non lo dirà mai.

I Lazy Investimenti Dinamici sono portafogli costruiti con la logica di sbagliare il meno possibile, selezionando ETF rappresentativi di intere asset class e non di singoli mercati.

La frontiera efficiente è pertanto una combinazione di questi ETF con pesi diversi. I Lazy più conosciuti, quelli che puntano su singoli mercati facendo delle vere scommesse, hanno rischi gestionali più alti e molte volte anche performance più basse.

Inoltre per il loro tracking error, certamente non basso, sono portafogli moderatamente attivi e non passivi come si vuole fare intendere.

Altri articoli dal blog di Investimenti Dinamici